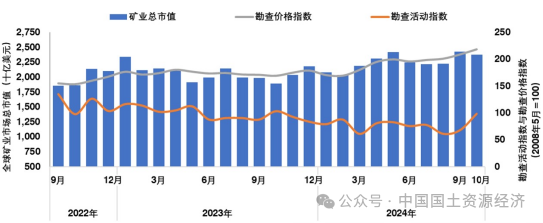

全球地勘活动指数小幅回升,但勘查活动整体处于较为低迷的状态。自2022年全球地质勘查活动转冷以来,勘查活动指数(PAI,不包含中国地质勘查相关经济数据)一直处于下行趋势。2024年第三季度,受金矿勘查板块提振的影响,全球PAI指数出现小幅回升,2024年10月指数回升至98,环比大幅增加(44.12%),但这并不能改变PAI指数整体处于历史较低水平的现状(图4)。PAI指数是标准普尔(S&P CIQ Pro)衡量整体勘查活动水平和方向的指标,通过将矿业公司重要的钻探结果、初始资源量公告、重要的融资、积极项目进展,以及金矿和贱金属矿/其他金属矿的成分指数(不包括特种金属)纳入一个单一的可比指数,并以2008年5月的指数值为100进行校准。2024年8月、9月、10月纳入PAI指数计算的矿业公司数量分别为2638家、2687家和2682家,其中不包含中国矿业公司和地勘单位相关数据。

(数据来源:S&P Global Market Intelligence - IM November 2024)

图4 2022年9月—2024年10月全球矿业公司地质勘查活动指数、勘查价格指数及公司总市值变化情况

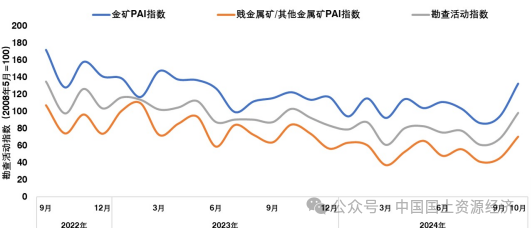

全球勘查价格指数(EPI)则一路飙升,2024年10月,EPI指数高达219,创造了历史极值,这项指数的高位运行表明各个矿种的勘查成本在不断上涨。2024年10月,全球2682家矿业公司总市值达到2.38万亿美元,同比增长25.74%(图4)。EPI指数是标准普尔(S&P CIQ Pro)衡量贵金属和贱金属价格相对变化的指标,以每个矿种的总勘查支出的百分比加权作为其在特定时间对行业相对重要性的代表,包括金矿、铜矿、镍矿、锌矿、银矿、铂矿、钴矿、钼矿等8种矿产品,EPI指数同时也受金属价格波动影响,并以2008年5月的指数值为100进行校准。2024年8月、9月、10月纳入EPI指数计算的矿业公司数量分别为2638家、2687家和2682家,其中不包含中国矿业公司和地勘单位相关数据。金矿PAI指数一直明显高于其他矿种,这表明金矿的勘查活动情况是影响PAI指数变化的重要因素。2024年第三季度,金矿PAI指数上涨明显,10月的指数值为133,环比增长41.49%。整体来看,金矿PAI指数处于历史中位水平,说明全球金矿勘查活动并不像持续飙升的黄金价格那样表现强劲,究其原因还是受勘查预算的不断减少及勘查成本增加的影响(图5)。

(数据来源:S&P Global Market Intelligence - IM November 2024)

图5 2022年9月—2024年10月全球矿业公司金矿PAI指数、贱金属矿/其他金属矿PAI指数变化情况

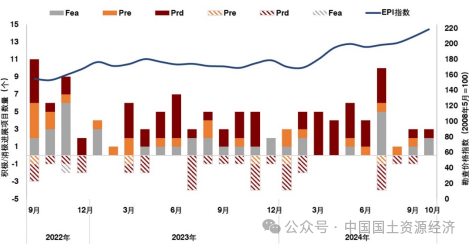

积极项目进展数量同比略有增长,重要钻探结果数量走低明显。2024年1—10月,全球矿业公司取得积极进展项目的数量累计44个,同比略有增长,但进入第三季度后,积极进展项目数量同比下降明显。同时消极进展的项目数量同比增加仅1个,其中第三季度数据表现较为良好(图6)。2024年1—10月,全球矿业公司重要钻探结果数量累计实现1207个,相较于2023年同期的1620个出现明显下降。这两项数据表明全球勘查活动仍然处于较为低迷的状态。

(数据来源:S&P Global Market Intelligence - IM November 2024)

图6 2022年9月—2024年10月全球矿业公司积极进展项目情况

注:图例中Fea为Feasibility,代表项目进入可行性研究阶段;Pre为Preproduction,代表项目投产前的阶段;Prd指Production,代表项目进入生产阶段。实线图例代表积极进展项目,用正值表示;虚线图例代表消极进展项目,用负值表示。EPI为勘查价格指数。

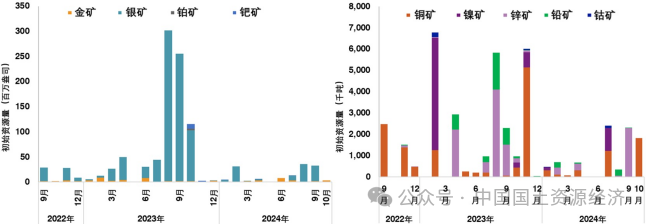

2014年10月登记的3个积极进展项目分别为:英国凯普斯通铜业公司在智利曼托维德棕地的铜矿项目取得可行性研究结果;澳大利亚卡斯蒂利亚资源有限公司宣布开始对位于加拿大西北地区的罗孚铜矿项目进行银行可行性研究;英国泛非资源公司宣布成功完成其在南非莫加尔黄金尾矿库尾矿再处理业务。有色金属铜和锌的初始资源量有所斩获,但整体缺乏重大突出表现。标准普尔(S&P CIQ Pro)初始资源量公告显示,2024年1—10月,全球矿业公司共发布公告35个,低于2023年同期的56个,就报告的资源量而言,虽然铜和锌在2014年第三季度有所斩获,但整体缺乏像2023年那样的重大突出表现。贵金属方面,2024年1—10月,金矿的初始资源量累计报告2352.74万盎司,明显低于2023年同期的3348.67万盎司;银矿的初始资源量累计报告11213.81万盎司,远低于2023年同期的79654.38万盎司,在8月和9月分别报告了3455.34万盎司和3078.01万盎司。贱金属方面,2024年1—10月,铜矿初始资源量累计报告383.24万吨,同比增长57.19%,主要贡献来自7月(121.47万吨)和10月(181.38万吨)的资源量报告;铅锌矿累计报告358.51万吨,同比下降69.56%,其中9月锌矿报告297.54万吨;镍矿累计报告123.30万吨,同比下降明显,仅在1月和7月有报告资源量(图7)。

(数据来源:S&P Global Market Intelligence - IM November 2024)

图7 2022年9月—2024年10月全球矿业公司初始资源量公告

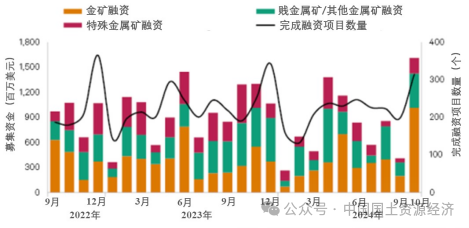

初级和中级矿业公司融资额有所回升,风险勘查市场表现动荡。初级和中级矿业公司是前期风险勘查的主体,其融资动向很大程度上代表了投资者对勘查市场的信心。2024年1—10月累计融资额约82.58亿美元,同比下降10.78%。其中,第一季度全球初级和中级矿业公司融资较为惨淡,累计融资额仅实现14.3亿美元,融资项目数量为500笔,平均发行额约286.0万美元,三项均创近3年同期数据新低;进入第二季度,风险勘查融资额回升,4月和5月融资额均突破11亿美元,在近3年数据对比中属于强劲表现;但6—9月出现连续下降,9月仅募集4.10亿美元,10月融资表现亮眼,完成融资额16.11亿美元,环比增长292.93%(图8)。这表明受全球经济的不确定性仍然存在、地缘政治冲突升级等多方面因素影响,投资者对风险勘查市场的信心起伏不定。

(数据来源:S&P Global Market Intelligence - IM November 2024)

图8 2022年9月—2024年10月全球初级和中级矿业公司融资

注:初级、中级矿业公司以风险较高的矿产勘查为主营业务,其勘查投入占到国外固体矿产勘查总投入的60%以上,是商业性矿产勘查市场的主力军,而高级矿业公司从事勘查业务较少,且其勘查资金一般是通过公司内部的自有资金筹集,不需要在市场进行融资,所以初级、中级矿业公司的融资金额很大程度上代表了全球勘查市场的融资水平。

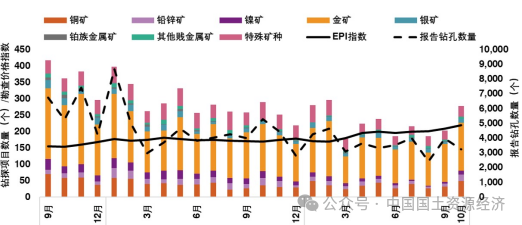

从不同矿种的融资情况看,2024年1—10月,金矿融资额累计实现38.64亿美元,同比减少了3.52亿美元,占全部矿种融资总额的46.79%,比例有所回升,其中10月完成融资额10.20亿美元;贱金属矿/其他金属矿的融资额累计实现28.38亿美元,同比略有下降,占全部矿种融资总额的34.37%;特殊金属矿融资额占比最低,累计实现15.56亿美元,同比下降43.19%,占全部矿种融资总额的18.84%(图8)。全球矿业公司钻探项目数量和报告钻孔数量延续同比下降。2024年1—10月,全球矿业公司钻探项目数量累计2288个,同比下降22.85%;报告钻孔数量累计36036个,同比下降22.28%(图9)。钻探项目数量和钻孔数量是衡量勘查活跃程度最直接的数据,这两项数据的持续下降,也印证了勘查活动还未摆脱低迷状态。

(数据来源:S&P Global Market Intelligence - IM November 2024)

图9 2022年9月—2024年10月全球钻探活动情况

金矿钻探项目完成1206个,虽然仍占比最高(52.71%),但同比减少了224个;铜矿钻探项目完成360个,占比15.73%,同比下降9.77%;铅锌矿钻探项目完成115个,同比下降38.83%;特殊矿种钻探项目完成345个,同比下降27.52%。