四大矿山碳排放量及其核算方法对比

前言:

随着钢铁行业向绿色转型的步伐加快,矿山企业的碳排放逐渐成为关注焦点。作为全球铁矿石行业的领军企业,四大矿山陆续披露其碳排放数据及减排目标。

然而,这些企业在碳排放核算方法、边界定义及参数选用上存在差异,导致其排放数据之间的可比性受到影响。准确理解这些差异对于市场参与者和监管机构而言至关重要。

本文基于《温室气体议定书》核算标准,对比四大矿山的碳排放核算方法、碳排放量等情况,并计算了吨铁碳排放指标,为企业了解和估计四大矿山碳排放水平提供一些参考。

更多资料,添加微信

复制微信号

正文:

一、报告标准:《温室气体议定书》

自2020年左右起,四大矿山陆续开始披露其年度碳排放量及减排举措,并采用国际普遍认可的《温室气体议定书》(GHG Protocol,简称《议定书》)作为核算标准。《议定书》由世界资源研究所(WRI)和世界可持续发展工商理事会(WBCSD)共同制定,是目前全球使用最普遍的碳排放核算和标准之一。

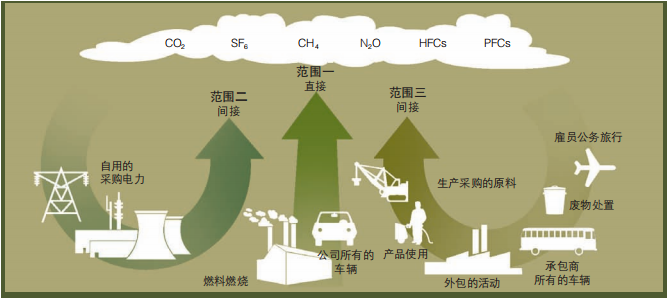

企业核算碳排放数据的一个重要用途是通过累加企业层面的数据,获得行业和国家层面的排放总量。因此,在统计时需特别关注碳排放的重复计算或遗漏问题。

例如,A公司在生产经营中需要向B公司采购电力,那么发电产生的碳排放应归属哪一方?又比如,海外矿山C使用自有船只将铁矿石运至港口后出售给钢企D,海运过程中的碳排放又该归属谁?为了规范这一归属问题,《议定书》提出了“直接排放”和“间接排放”的分类:

直接排放:指由公司拥有或控制的来源产生的排放。

间接排放:指由公司活动引发,但发生在其他公司拥有或控制的来源产生的排放。

按照定义,在上述第一个例子中,发电过程中产生的碳排放发生在B公司所拥有的厂房和设备内,因此属于B公司的直接排放;而在第二个例子中,由矿山C拥有的船只完成海运,因此运输过程中燃油消耗所导致的碳排放归属为C的直接排放。通过这种分类,可以将企业的直接排放加总,从而避免数据重复或遗漏。

然而,仅仅区分直接和间接排放仍不足以全面反映企业活动对碳排放的影响。许多行业在生产过程中直接排放较少,但由于高耗电强度导致间接排放显著,例如电子制造企业和通信技术企业等。如果仅统计和考核直接排放,这类企业可能缺乏使用高能效方案和采购低碳电力的动力,不利于社会整体减排目标的实现。

为此,《议定书》特别将采购电力产生的碳排放从间接排放中独立出来,并要求企业至少分别核算和报告范围一(直接排放)和范围二(购电相关排放)的碳排放信息。

在报告过程中,许多企业将范围1和范围2排放量相加作为企业总的排放量,并对其设立减排目标。碳排放范围的具体划分如下:

范围1:直接温室气体排放。

范围2:电力产生的间接温室气体排放。即企业消耗的外购电力所产生的排放。

范围3:其他间接温室气体排放。例如开采和生产采购的原料、运输采购的燃料,以及售出产品和服务的使用等。:

图表 1:产业链上的排放与范围概览

图片来源:《温室气体核算体系:企业核算与报告标准(修订版)

二、四大矿山碳排放披露的对比

1. 核算方法对比

四大矿山的碳排放核算依据《议定书》标准进行。前文提到,《议定书》判断排放源是否“由公司拥有或控制”,以此划分直接和间接。“拥有”和“控制”两个标准,对应两种合并方法:股权比例法(Equity share approach)、控制权法(Control approach)。

如果选择股权比例法,那么只要是公司拥有股权的资产产生的碳排放,都要纳入直接排放。如果选择控制权法(以运营控制为例),那么公司运营控制范围内的碳排放都属于直接排放。

举例来说,假设A公司完全经营一家矿山,但是A对矿山的权益比例仅60%,在股权比例法下,该矿山所有碳排放中近60%属于A公司的直接排放;而在控制权法下,该矿山所有的碳排放都属于A公司的直接排放。

对股权比例法和控制权法,《议定书》并没有判断孰优孰劣,只建议企业选择最适合其业务活动的方法,也鼓励企业分别核算并报告两种方法下的排放量,以满足不同排放清单的数据要求。

因此,四大矿山的选择不完全相同:力拓和必和必拓均披露了两种方法核算的排放量,福德士河、淡水河谷仅披露了控制权法下的碳排放量。

四大矿山合并方法及对应的集团排放量数据见图表2,图中数据均为集团的排放数据,不止包含铁矿石板块。

图表 2:四大矿山最新碳排放量对比(单位:Mt CO2e)

数据来源:上海钢联,四大矿山官网信息

2.碳排放量对比

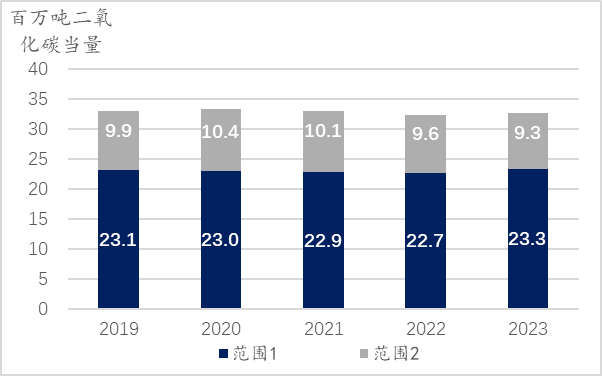

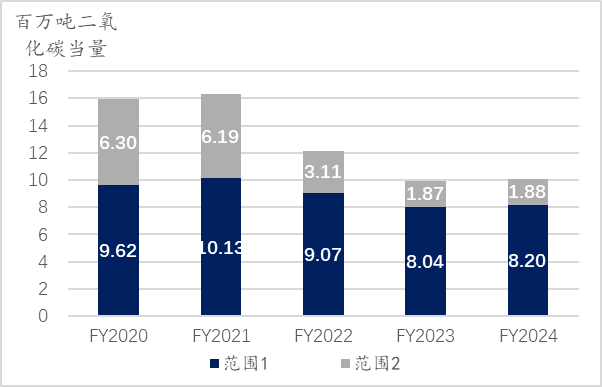

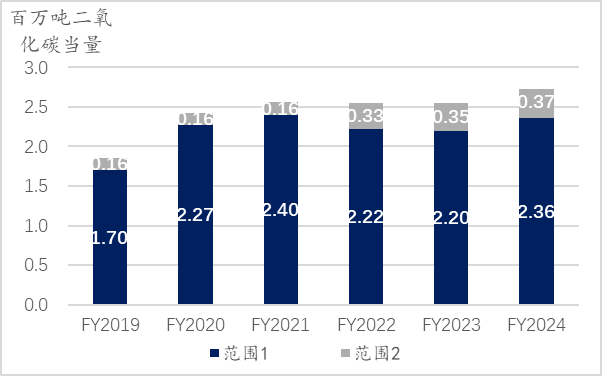

(1)集团的历史碳排放量

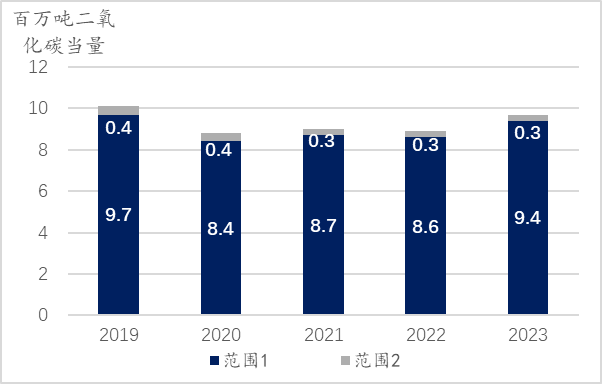

四大矿山最近五年的范围1和范围2绝对排放量数据如图表3-6所示。在绝对排放量方面,力拓排放量最高,原因主要是业务规模大且多元化,特别是高耗能的铝冶炼;福德士河排放量最低,原因是比较专注于铁矿石开采,且其产量规模相对略低。

图表 3:力拓2019-2023年范围1与范围2排放量(股权比例法)

数据来源:《RT Sustainability Fact Book 2023》等

图表4:必和必拓2020-2024财年范围1与范围2排放量(控制权法)

数据来源:《BHP ESG Standards and Databook 2024》等

图表5:福德士河2019-2024财年范围1与范围2排放量(控制权法)

数据来源:《FMG FY23 Climate Change Report》、《FMG 2024 Sustainability Report》等

图表6:淡水河谷2019-2023年范围1与范围2排放量(控制权法)

数据来源:《Vale ESG Databook 2023》等

(2)碳排放强度指标——吨铁二氧化碳排放量

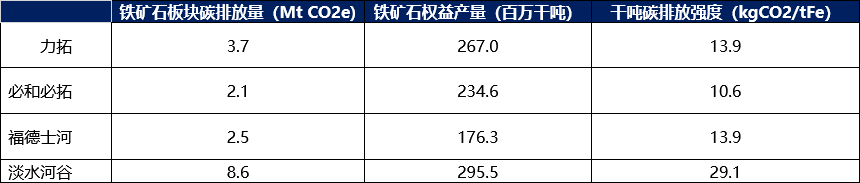

为比较四大矿山铁矿石业务的碳排放强度,笔者搜集了他们铁矿石板块的碳排放量数据,结合铁矿石产量计算吨铁二氧化碳排放量指标,列于图表7。注意,力拓、必和必拓单独披露了铁矿石板块的碳排放量。

而福德士河、淡水河谷仅公布集团总排放量,为估算两家企业铁矿石排放量,作出以下假设:

福德士河业务集中于铁矿,基本不涉及其它矿物,因此假设其铁矿石的碳排放量占集团总排放量比例,与铁矿石营业收入占集团营收比例一致(约90.0%),由此估算福德士河铁矿石板块排放量约2.5MtCO2e。

淡水河谷的矿石业务涵盖铁、镍、铜等,镍和铜的原矿品位远低于铁,需要更多能源进行开采和选矿,且生产过程涉及多道高耗能工序,因此单位产品的碳排放量高,例如吨镍碳排放高达10tCO2e。

按照淡水河谷的铁、镍、铜产量,及行业生产三种金属的一般碳排放水平,估算淡水河谷铁矿板块的碳排放量占集团比例约为88.5%,对应排放量约8.6 MtCO2e。

图表 7:四大矿山碳排放强度指标

注:福德士河、淡水河谷的碳排放量为推算值。

数据来源:上海钢联,四大矿山官网信息

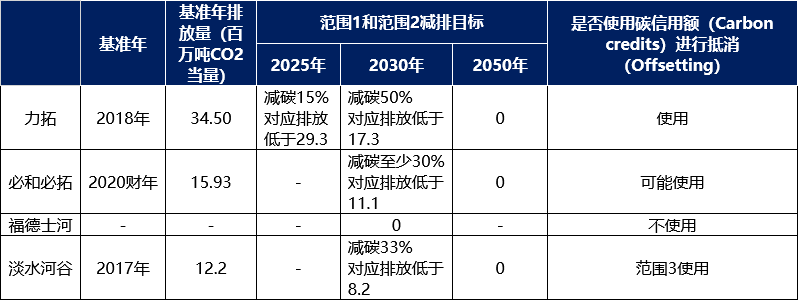

图表 8:四大矿山减排目标对比

数据来源:上海钢联,四大矿山官网信息

基准年选择上,《议定书》要求选择有可靠数据的最早相关时间点,淡水河谷最早,为2017年,必和必拓最晚,为2020财年。福德士河没有中间减排目标,因此没有基准年。

目标减排速度上,福德士河的目标最为激进,计划在2030年实现范围1和范围2的净零排放;而其余三大矿企的目标相对滞后,均计划2050年实现净零。

在这三大矿山中,力拓对于2030年之前的减排具有更强信心,计划在2030年减碳50%,而必和必拓及淡水河谷的减排量则更集中于2030-2050年之间。

在是否使用碳信用额进行抵消方面,福德士河明确表示不使用,其它三大矿山均未明确表示在范围1和范围2减排中不使用碳信用额。福德士河表示“除非法律要求,否则将不再购买自愿碳抵消”。

力拓则明确表示使用碳抵消,“预计从2024年起将在净排放数据中包含ACCUs(澳大利亚碳信用单位)”。必和必拓在其减排目标和预测路径中并未包含碳抵消,但提到“如果在路径执行过程中出现意外的短板,我们可能会使用符合我们完整性标准的自愿碳信用来弥补绩效差距。”

淡水河谷提到“范围3涉及‘难以减排’的行业,例如航运和钢铁制造。因此,为实现范围3目标,碳信用使用被限制在20%,即大约1700万吨二氧化碳当量的碳信用。”没有明确表示范围1和范围2减排是否使用碳抵消。

注:本文所述碳排放量,准确来讲是温室气体排放量,包含二氧化碳等《温室气体议定书》规定的六种温室气体。

数据来源:钢联数据

文章作者:赵小凡

推荐阅读

-

一图读懂 | 全国碳排放权交易市场覆盖钢铁、水泥、铝冶炼行业工作方案

-

潘思佩 等 | 新型城镇化何以引致碳失衡?——基于长江经济带三大城市群的组态分析

-

打造零碳城市的5个维度22个措施:《零碳城市手册》解读(附全文下载)

-

一图读懂 | 全国碳排放权交易市场覆盖钢铁、水泥、铝冶炼行业工作方案

-

潘思佩 等 | 新型城镇化何以引致碳失衡?——基于长江经济带三大城市群的组态分析

-

打造零碳城市的5个维度22个措施:《零碳城市手册》解读(附全文下载)

-

一图读懂 | 全国碳排放权交易市场覆盖钢铁、水泥、铝冶炼行业工作方案

-

潘思佩 等 | 新型城镇化何以引致碳失衡?——基于长江经济带三大城市群的组态分析

-

打造零碳城市的5个维度22个措施:《零碳城市手册》解读(附全文下载)