我国稀土资源现状和评价

我国稀土资源现状和评价

何宏平, 杨武斌

(中国科学院 广州地球化学研究所 矿物学与成矿学重点实验室/广东省矿物物理与材料研究开发重点实验室,广东 广州 510640)

摘 要

稀土元素是镧系元素和钪、钇共十七种金属元素的总称。由于稀土具有独特的光、电、磁等物理化学性质, 在新能源、通信、航空航天、国防军工等高新技术领域应用广泛, 被誉为“工业维生素”, 因此它们是一类重要的战略资源。稀土是我国的优势资源, 同时, 我国也是稀土生产和消费大国。自 20 世纪 90 年代以来, 我国一直是主要的稀土生产国, 提供了全球 80%以上的稀土原材料供给, 其中重稀土的供给占 90%以上。长期的产/储比失衡和粗放式利用已经引发了严峻的资源与环境安全问题。因此, 对我国的稀土资源现状、资源可利用性和资源安全风险做一个客观的梳理和评价已成为当务之急。本文系统概述了我国现有稀土资源储量、主要类型和分布现状, 评估了我国稀土资源的可利用性, 提出“保轻扩重”和“绿色开采”是我国未来稀土资源勘查与利用应遵循的重要原则。

更多资料,添加微信

复制微信号

关键词: 稀土资源; 碱性岩型; 风化壳型; 资源可利用性; 资源安全风险

21 世纪以来, 各大国之间对不可再生自然资源的争夺日趋激烈, 导致了全球战略资源的供需矛盾的日益加剧, 是当前国际局势动荡的重要原因之一。稀土元素(rare earth elements, REE), 或简称稀土, 是地球化学性质相似的镧系元素和钪、钇等 17种金属元素的总称, 其中钷是人造放射性元素。人们通常把稀土元素分为轻、重稀土两组, 轻稀土包括镧(La)、铈(Ce)、镨(Pr)、钕(Nd)、钷(Pm)、钐(Sm)和铕(Eu)等元素, 而重稀土则包括钆(Gd)、铽(Tb)、镝(Dy)、钬(Ho)、铒(Er)、铥(Tm)、镱(Yb)、镥(Lu)、钪(Sc)和钇(Y)等元素; 其中轻稀土也常被称为“铈组”, 而重稀土则常被称为“钇组”。此外, 也有人将稀土元素分为轻、中、重稀土三组, 即将钐(Sm)、铕(Eu)、钆(Gd)、铽(Tb)和镝(Dy)五个元素作为中稀土元素。稀土元素具有特殊的光、电、磁等物理化学特性, 因此稀土可其他材料合成各种性能优异、品种繁多的新型高性能复合材料, 被广泛应用于国防工业、电子产业、新能源等众多领域, 已成为各国竞相争夺的关键性战略资源。我国是稀土资源大国, 已探明的稀土资源储量超过了世界已探明储量的 1/3。从 20 世纪 90 年代起, 我国承担了全球 80%以上的稀土原材料供给, 特别是中重稀土的供给量超过了 90%。采/储比严重失衡、境外新稀土矿床及深海潜在稀土资源的相继发现, 使我国现有稀土资源优势和相关产业面临严峻挑战。因此, 对我国稀土资源现状和长期需求进行评估及预判事关国家资源安全与经济发展等重大问题。

1 我国稀土资源现状

1.1 我国稀土资源储量和分布

稀土元素刚被发现时, 人们误以为非常稀少, 实际上它们在地壳中的丰度并不低。地壳中稀土总含量平均约为 147×10−6, 其中 Ce 丰度最高, 为43×10−6, 远高于 Cu(27×10−6)和 Pb(11×10−6)等一些大宗金属元素。在地壳中不同稀土元素丰度差异显著, 主要受元素的奇偶效应(Oddo-Harkins 效应)和不相容性控制。稀土元素通常以三价形式(REE3+)存在, 有时 Ce 和 Eu 会以 Ce4+和Eu2+的形式存在。由于离子半径和化学价态相似, 稀土元素之间极易发生类质同象置换, 导致多个稀土元素共存在同一矿物晶体结构中, 而某个稀土元素的单一矿物或矿化较罕见。

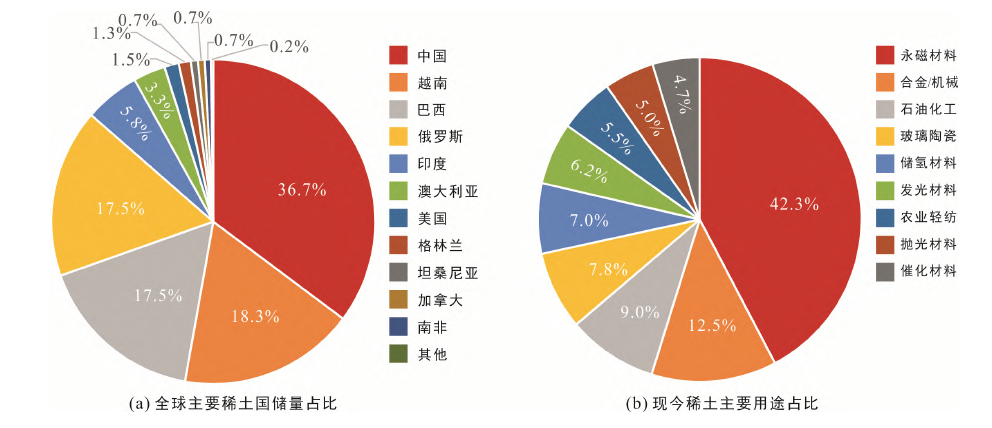

稀土资源在全球分布极度不均, 主要分布在中国、越南、巴西、美国、澳大利亚和俄罗斯等国家。根据美国地质调查局最新的统计数据, 全球已探明稀土氧化物(REE 2O3, 常简写成 REO)总资源量约为1.2 亿吨, 其中我国储量约为 4.4 千万吨, 占全球总量的 36.7%(图 1)。由于全球市场需求的持续增长, 近年来各国都逐渐加强了稀土资源的勘查与开发力度。例如, 美国西部Mountain Pass 稀土矿床在停产了十余年之后, 于2012 年重启开采。资料显示, 后启动的稀土勘查项目已超过 500 个, 其中部分新发现稀土矿床现已处于钻探验证或开采阶段, 主要分布于巴西、澳大利亚、格林兰、加拿大和南非等国家和地区。近年来全球稀土资源储量和分布正在发生明显变化。越南新发现了多个大中型稀土矿床, 已成为全球稀土的重要产地之一; 日本学者提出南太平洋和印度洋部分地区深海沉积物中富含稀土元素, 而且其稀土资源储量巨大, 可以作为一种潜在的稀土资源以满足未来日益增长的稀土需求。

1 全球稀土资源分布和主要用途

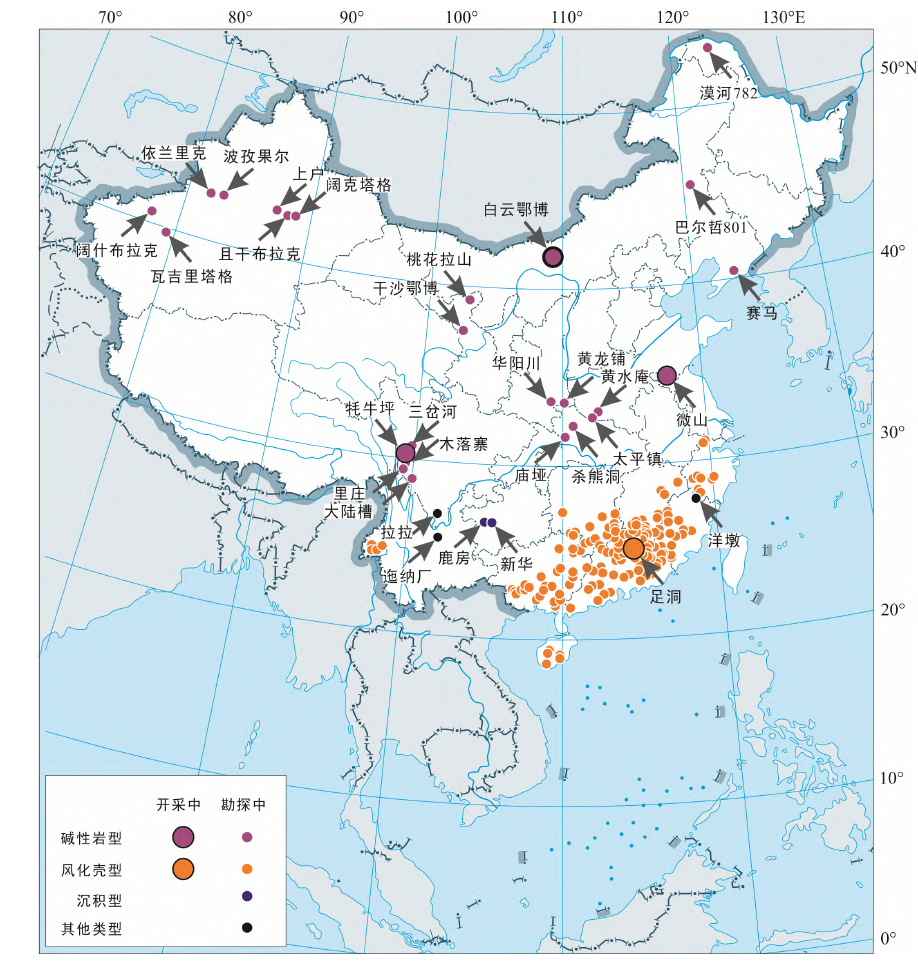

我国稀土资源主要分布在内蒙古白云鄂博、川西和南方七省区三大基地(图 2)。其中, 白云鄂博矿床的稀土氧化物储量高达三千余万吨, 川西稀土矿集区仅牦牛坪和大陆槽两个矿床已探明的稀土氧化物储量就达到近 500 万吨, 南方七省区风化壳型稀土矿中稀土氧化物总资源量也高达数百万吨。

白云鄂博是全球最大的稀土资源产地, 同时还是全球第二大铌矿和我国重要的铁矿产地。白云鄂博矿床位于华北克拉通北缘中元古代狼山‒渣尓泰‒白云鄂博裂谷系内, 围岩为白云鄂博群浅变质陆缘碎屑沉积岩。白云鄂博稀土矿床东西长约 20 km, 矿化总体呈东西向带状展布, “主矿”和“东矿”是矿区最主要的矿体, 呈近东西向或东北向透镜状产出, “西矿”由一系列近东西向排列的小矿体组成。另外, 在矿区东部还发现了东介勒格勒、菠萝头山和都拉哈拉等矿化体。稀土矿物主要为独居石和氟碳铈矿, 以及少量的黄河矿、氟碳钙铈矿和氟碳铈钡矿等氟碳酸盐稀土矿物。

图 2 中国主要稀土矿床(点)分布图

川西冕宁‒德昌稀土矿集区发现于 20 世纪 90 年代, 主要为典型的碳酸岩‒碱性杂岩体型稀土矿床, 形成于新生代。该矿集区沿着攀西裂谷展布, 长达270 km, 最宽处达 15 km, 自北向南包括有牦牛坪、木落寨、里庄和大陆槽等矿床, 其稀土氧化物总储量超过 500 万吨, 其中规模最大的牦牛坪矿床资源储量约为 317 万吨, 大陆槽矿床约为 159 万吨。该矿集区的稀土矿石类型主要为伟晶岩型、碳酸岩型网脉状和浸染状矿石; 稀土矿物主要为氟碳铈矿; 脉石矿物主要为重晶石、萤石、霓辉石、方解石和正长石等。

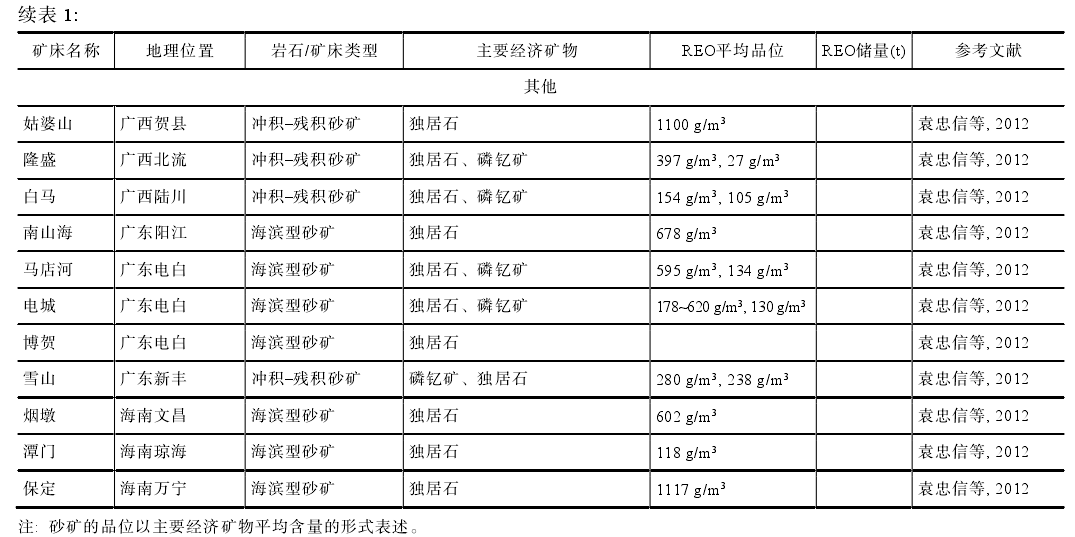

华南风化壳型(也常称为离子吸附型)稀土矿床是我国特色的优质稀土资源。目前, 我国已确定的离子吸附型稀土矿床已超过 170 个, 主要分布于江西、广东、广西、福建和云南等七省区, 其主要赋存于花岗岩或火山岩风化壳中, 厚度约 5~30 m, 一般为8~10 m, 代表性矿床有江西赣州的足洞、河岭和南桥, 以及广东平远的八尺等矿床。该类矿床原矿为黄、浅红或白色松散的砂土混合物, 可直接进行人工开采; 其矿物组成比较简单, 主要是由黏土矿物、石英和长石等组成, 重砂含量很少。其中黏土矿物含量约占40%~70%, 主要有高岭石、埃洛石、伊利石和极少量的蒙脱石。稀土氧化物品位介于 0.05%~0.3%之间, 在垂向剖面中表现为“上贫、中富、下又贫”的特征, 表明稀土从风化壳上部淋滤到中下部沉淀富集。

1.2 我国稀土资源的主要类型

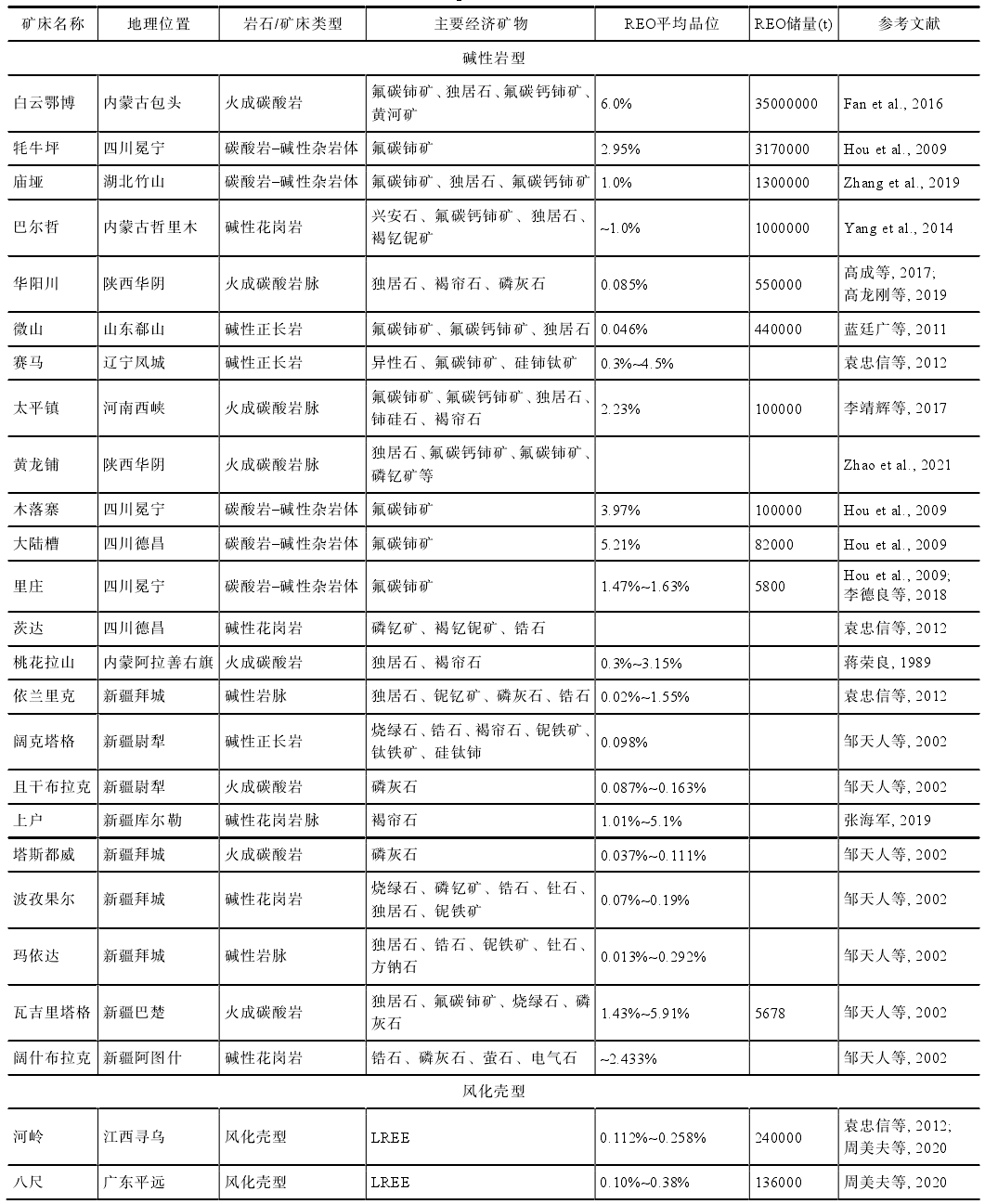

我国稀土资源储量大、禀赋优, 而且种类齐全, 总体上表现出“北轻(稀土)南重(稀土)”的特征。根据赋矿岩石特征和矿床成因, 我国稀土资源可分为碱性岩型、风化壳型、沉积型以及少量的砂矿和伴生稀土矿化(表 1)。

表1 我国主要稀土矿床(点)和类型

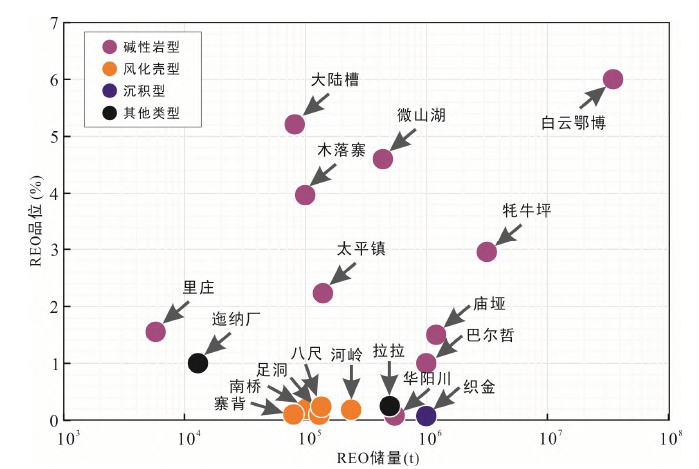

碱性岩型稀土矿床是我国乃至全球稀土资源的主要类型, 指的是产于碱性岩(主要包括火成碳酸岩、正长岩和碱性花岗岩等)相关的岩浆‒热液体系中的稀土矿床, 具有品位高、储量大的特点(图 3)。至今为止, 全球已报道的碱性岩体超过 2500 个、火成碳酸岩体超过 600 个, 然而含稀土矿的碱性岩和碳酸岩体只有数十个。全球范围内, 约超过 51.4%已探明的稀土资源赋存在与碱性岩相关的稀土矿床中。我国的碱性岩型稀土矿床主要包括火成碳酸岩型(如白云鄂博、华阳川和黄龙铺等矿床)、碱性正长岩型(如微山、赛马和阔克塔格等矿床)、碱性花岗岩型(如巴尔哲、波孜果尔和茨达等矿床)和碳酸岩‒碱性杂岩体型(如牦牛坪、庙垭和木落寨等矿床)。此外, 一些碱性基性岩中也常富集岩浆钪矿床, 例如云南牟定钪矿床。

风化壳型稀土矿床是碱性基性‒超基性岩、富稀土碱性花岗岩、正长岩、流纹岩、变质岩等多种岩石风化后的产物。到目前为止, 我国华南地区已发现的风化壳型稀土矿床超过了170 个, 其中富含重稀土的矿床约为 10%, 并提供了当前全球 90%以上的重稀土资源供给。华南地区风化壳型稀土矿床的成矿母岩主要为花岗类岩石, 其稀土总量一般在(200~1000)×10−6之间, 局部可高达数千×10−6。据统计, 华南地区奥陶纪‒晚白垩世不同时代花岗岩风化均可成矿, 其中 75%的稀土矿成矿母岩为侏罗纪‒早白垩世岩体, 18%的稀土矿成矿母岩为晚奥陶世‒早志留世岩体。

海相沉积物被认为是解决全球稀土供应危机的一个潜在资源, 特别是某些特定地质历史时期形成的海相磷块岩。例如, 我国贵州织金地区早寒武世磷块岩中具有较高的稀土氧化 物 含 量 (0.05%~0.13%), 以 富 含 重 稀 土 为 特 征(Y2O 3平均占比约为 32.2%), 预估稀土氧化物总储量为 144.6 万吨。近年来, 在西南太平洋和中印度洋部分地区也发现了富稀土的深海沉积物, 被认为是一种储量巨大的潜在稀土资源。此外, 我国滇西赫章、威宁等地区出露的二叠系宣威组底部陆相沉积岩也具有较高稀土含量, 以轻稀土为主, 其稀土氧化物总储量预计可达数十万吨。

除上述三种主要类型之外, 我国还有少量的其他类型稀土资源, 主要包括东南沿海多地广泛分布的冲积‒残积砂矿和海滨型砂矿(表 1)、三江地区铁氧化物铜金矿床(IOCG)中伴生的稀土矿化(如拉拉和迤纳厂), 以及少量产状不太明确的热液交代型矿床中伴生的稀土矿化(如福建洋墩)。

2 资源可利用性分析

总体来说, 稀土资源的可利用性主要受矿床品位、赋存状态、开采提取成本和市场价格等综合因素的影响。目前, 我国正在开采的稀土资源主要来自于碱性岩型和风化壳型稀土矿床, 包括白云鄂博、牦牛坪、微山和足洞等矿床(图 1); 而海相稀土主要赋存在磷灰石中, 提取成本较高, 可利用性差, 目前尚不具有开采的经济价值。

碱性岩型稀土矿床中稀土主要以独立稀土矿物的形式产出, 其中火成碳酸岩型稀土矿床的主要经济矿物是氟碳铈矿和独居石; 正长岩和碱性花岗岩型稀土矿床中稀土矿物类型相对复杂, 主要包括氟碳铈矿、独居石、氟碳钙铈矿、磷钇矿、褐帘石、异性石、褐钇铌矿、氟磷灰石、烧绿石和锆石等(表 1)。目前, 我国开采的主要稀土矿物是氟碳铈矿, 如白云鄂博、牦牛坪和微山等稀土矿床; 而以独居石、磷钇矿等其他稀土矿物为主的稀土矿床, 由于提取和生产稀土氧化物的成本相对较高, 短期内尚不具有明显的经济效益。

风化壳型稀土矿床的品位相对较低(图 3), 但由于其稀土元素赋存状态比较独特, 近年来采用原地浸矿的工艺使得开采成本大大降低。该类矿床中稀土元素赋存状态主要包括水溶态、离子交换态、碳酸盐结合态、腐殖酸结合态、强有机结合态、铁锰氧化态和残渣态。在风化壳剖面中, 稀土元素主要赋存状态为离子交换态(富矿层的离子交换态稀土可达 50%~90%)、残渣态和铁锰氧化态, 而水溶态、碳酸盐结合态、腐殖酸结合态和强有机结合态的稀土元素含量较少。目前, 工业上主要采用硫酸铵来提取离子交换态稀土, 通常采用原地浸取的方式。铁锰氧化态稀土的提取需要加入盐酸羟氨溶液, 该试剂价格较高且会导致土壤酸化, 不适用于工业化生产。但事实上, 在铵法原位浸取过程中, 由于硫酸铵溶液呈酸性, 因此部分铁锰氧化态稀土也可以被硫酸铵溶液浸出。残渣态稀土主要为一些难风化的矿物、次生的稀土磷酸盐矿物和氧化物矿物, 提取需要加入强酸, 危害性极大, 故残渣态稀土一般无法利用。综上, 风化壳型稀土矿床中只有离子交换态稀土最具经济价值, 而其他赋存状态稀土的可利用价值较低。

图 3 中国主要稀土矿床稀土氧化物品位和储量图

3 战略意义分析

3.1 我国稀土资源产量

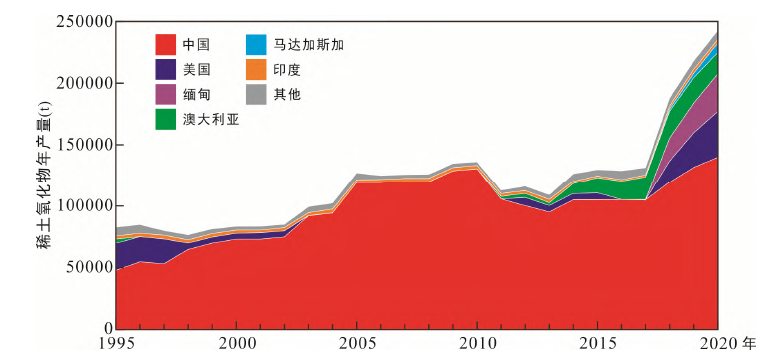

“中东有石油, 中国有稀土”。1992 年, 中国稀土资源占当时全世界已知储量的 80%, 其地位可与中东的石油相比, 具有极其重要的战略意义。但是, 在相当长时间内我国对稀土资源的战略意义认识不足、重视不够, 出口创汇是其主要任务之一。20 世纪 90 年代初开始, 我国生产的稀土矿石原材料逐渐抢占了美国 Mountain Pass 的市场份额。1997 年之后, 我国凭着自身的资源优势、劳动力成本低以及开采环境保护标准不高等因素, 一跃成为全球最大的稀土矿石原材料开采和出口国, 稀土年产量长期占全球总产量的 80%以上, 甚至一度高达97%(图 4)。

图 4 1995~2020 年期间全球各国稀土氧化物年产量

为了保护环境和遏制资源过度开发, 2009 年我国开始管控和限制稀土矿石原材料出口。但美国、日本、欧盟等发达国家对中国限制稀土出口极为不满, 从多方面对我国稀土资源政策进行攻击。一方面, 美国等西方国家于 2012 年要求世界贸易组织(WTO)在争端解决机制下成立专家组, 就所谓中国限制稀土出口问题进行调查、审议和裁决; 另一方面, 日本科学家于 2011 年声称在太平洋海底发现巨大的稀土资源储量, 可开采量约与目前全球陆地上已探明储量相当。随后, 2012 年东京大学研究团队又声称, 在日本最东端的南鸟岛周边海域发现富含稀土的深海软泥, 其稀土储量可以满足日本约 230 年的消费量。不论相关报道是否属实, 仅从经济角度来考虑, 海底开采稀土资源短期内无法实现, 目前也没有任何国家尝试在太平洋海底开采稀土资源。

2014 年 3 月, 美国、日本和欧盟正式向 WTO起诉中国稀土、钨和钼出口限制。事实上, 美欧各国也有大量稀土资源, 但因其国内劳动力成本较高, 且开采的环境压力大, 因而选择长期从我国进口低价稀土原材料。尽管我国以环境保护等理由进行申辩, 但遗憾的是 WTO 最终裁定我国败诉。之后, 英国《金融时报》称“这是美国、欧盟和日本取得的重大胜利”。尽管如此, 自 2010 年起我国稀土出口限制政策略显成效, 在随后的几年里我国稀土年产量显著下降(图 4), 而美日欧等稀土消费大国也开始逐渐从澳大利亚、缅甸和越南等国家寻找替代品。为了摆脱对中国稀土的依赖, 2017 年 12 月, 时任美国总统特朗普签署了确保关键矿产材料供应安全的行政令。2019 年 6 月, 美国商务部发布了多部门联署的“保证关键金属获得以及可靠供应的联邦战略”报告。随后 2019 年 9 月特朗普会见澳总理莫里森, 讨论稀土事宜并出台美澳“保证稀土供应”计划。由此可见, 美国自 2017 年起先后通过系列政策, 正在加速摆脱对中国稀土的依赖, 并同时努力重建其稀土产业链。此外, 欧盟多国也联合推出了 EURARE 计划, 以保障欧盟稀土原材料供应的安全。

3.2 全球稀土资源需求量

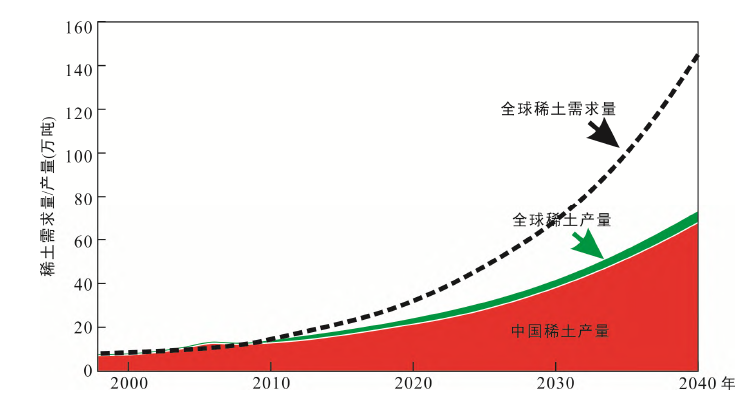

美国地调局统计数据显示, 2020 年全球稀土总产量约为 24 万吨, 比 2019 年增长了 9.1%, 但仍未能 满 足 全 球 市 场 的 需 求 。据澳大利亚工业矿业公司(IMCOA)的估算, 2015~2020 年期间永磁材料产业对稀土的需求年增量为 10%~15%, 合金材料对稀土需求的年增量为5%~10%。可以预见, 在未来数十年内国际市场对稀土原材料的需求将越来越大。另外, 加拿大 Promine 公司的预测报告认为, 全球市场对稀土需求的年增长幅度将在 8%以上。据此估算, 今后数十年内全球稀土供给缺口将越来越大(图 5), 特别是, 对新型清洁能源技术产业至关重要的 Nd、Eu、Tb、Dy、Y 等五种稀土的需求增长可能会更大。因此, 有限的不可再生稀土资源与日益增长的需求之间的矛盾将长期存在, 势必加剧大国对全球稀土资源的争夺, 由此引发的利益冲突或将难以避免。

图 5 全球稀土需求量和产量预测

3.3 我国稀土资源安全风险

我国是稀土资源大国, 但近三十年来大规模的稀土开采和初级产品出口, 快速的消耗了我国的稀土资源优势。我国的稀土资源以氟碳铈矿和独居石等富轻稀土的矿物为主(如白云鄂博和川西牦牛坪矿床), 而磷钇矿和褐钇铌矿等富重稀土为主的矿物资源量却较少。此外, 国外相继开展了大量的稀土勘探项目, 并开始关注海底的潜在稀土资源, 这使得我国稀土资源优势在全球市场上的竞争力下滑, 后劲不足。因此, 开展现有稀土资源的深部找矿增储、拓展新的稀土资源基地和增加重稀土资源储量, 对保持我国稀土资源优势具有重大现实意义。

我国不仅是稀土生产大国, 也是消费大国, 但资源回收率低, 工业生产的稀土原材料和初级产品的附加值不高, 这对我国稀土资源造成了极大的浪费, 如目前白云鄂博矿床的稀土总回收率不足 20%。此外, 我国大规模生产的稀土氧化物和稀土合金材料是我国出口的主要稀土产品, 长期为美国、日本和欧盟等国提供初级原材料。低端稀土产品的大量出口固然可以带来一时的经济效益, 但也给我国稀土资源的战略储备安全带来了隐患。据此, 大力发展稀土开采和高效提取技术、严格管控稀土原材料和低端产品的生产与出口, 应是保障我国稀土相关产业可持续发展的当务之急。

此外, 大规模稀土生产的生态环境风险也不容忽视。稀土矿区土壤、河水、沉积物及农作物中稀土元素含量远高于非矿区。例如, 江西某地小白菜中的稀土总量高达 79×10−6, 远高于非矿区的 0.58×10−6。毒理学研究表明, 成人的稀土元素允许日摄入量约为 2~36 mg, 同时重稀土元素毒性远高于轻稀土元素。如果人体摄入过量稀土元素, 会导致肝脏、骨骼等组织损伤, 以及血液成分改变等一系列生理和病理变化。还有研究认为, 稀土元素异常区儿童的智商和记忆力较其他地区有偏低的趋势, 并推测稀土元素可能会影响大脑功能。最新调查结果表明, 即使在远离稀土矿区的某大型城市, 区域内河流水系底泥中稀土元素含量可能是全国土壤平均含量的 2~3 倍。相对较高浓度稀土元素含量对生态环境的长期影响目前尚缺乏详细的研究和评估标准, 但稀土作为一类具有生态环境毒性的重金属元素, 使得华南地区大面积出露的风化壳型稀土有可能会成为“环境化学定时炸弹”。因而, 严格管控稀土资源的粗放式开采、大力研发新一代绿色高效开采技术对我国生态环境和人民健康都有重要意义。

4 未来展望

近年来, 我国稀土产业的快速发展, 不仅满足了国内经济社会发展的需求, 也为全球稀土供应做出了重要贡献。但是, 这种短期的蓬勃发展以资源过度消耗和严重的环境问题为代价, 是不可持续的。因此, 基于国家安全和经济可持续发展的需求, 必须加强我国稀土资源的长远规划, 一方面需要加强成矿基础理论的研究, 另一方面需要特别重视资源勘查和清洁利用技术的研发。在稀土成矿理论方面, 需要重点关注以下几个关键问题: ①为什么只有极少数碱性岩体含有稀土矿床?②为什么大部分稀土矿床都是以轻稀土为主?③地质历史时期和现今海相沉积物中的稀土资源的形成机制及可利用性如何?在资源勘查和清洁利用方面, 可以考虑两方面的举措: 一是“保轻(稀土)扩重(稀土)”, 增加我国稀土资源战略储备; 二是“绿色开采”, 加强绿色、高效的稀土开采与利用技术的研发, 实现稀土资源的清洁和高效利用。

“保轻扩重, 海陆并举”, 从大陆和海洋两方面同时开展稀土资源勘查, 以保障我国轻稀土资源储量优势并扩大重稀土资源储备。碱性岩型稀土矿床是全球最主要的稀土资源类型, 且分布广、遍及主要稀土资源国家, 与其他稀土矿床类型相比, 该类矿床具有“易采、易选、易冶”等优势, 经济效益高。我国川西稀土矿集区和山东微山稀土矿均属于碱性岩型优质轻稀土矿, 且深部找矿的潜力很大。以川西稀土矿集区为例, 该矿集区已探明稀土资源巨大, 仅牦牛坪和大陆槽两个矿床稀土氧化物的储量就近500 万吨, 还相继发现了麦地沟、马则壳、里庄、羊房沟、木落寨和马颈子等多处稀土矿床(点)。且在该矿集区近 30 年勘查和勘探主要集中在距地表 500 m以浅的范围, 如牦牛坪矿区共实施钻探总进尺近50000 m, 但单孔最深仅为 530 m。2017~2021 年, 中国科学院广州地球化学研究所牵头承担的国家重点研发计划“稀土元素成矿系统与资源基地深部探测”项目在该矿区实施了两个千米钻孔, 发现深部仍存在大规模具有工业价值的稀土矿体。同样, 目前大陆槽矿区已完成钻探总进尺 11000 m, 但单孔最深仅为 550 m。显然, 川西稀土矿集区的勘探深度与国土资源部 2008 年提出的主要固体矿产工业矿体勘查深度要推进到 1500 m 的要求相差甚远, 其深部找矿潜力较大, 是开展深部探测增储最理想的地区。此外, 华南离子吸附型稀土矿床是我国重要的稀土资源类型之一, 具有储量大、分布广、中重稀土含量高和放射性低等特点, 其巨大的经济价值和战略意义现已备受关注。由于我国华南独特的地质和气候条件, 该类矿床进一步找矿增储的空间也很大, 例如, 2016 年广西平南县新发现了一处离子吸附型稀土矿, 其稀土氧化物约有 20 万吨。另外, 海相沉积物中的稀土资源或将是未来稀土的重要来源, 例如, 现今太平洋和印度洋海底的富稀土软泥, 以及贵州织金地区的前寒武纪海相沉积岩中的富稀土磷块岩等。针对这类稀土资源开展前瞻性的基础理论与利用技术研究, 将有助于开拓新的稀土资源, 特别是开拓重稀土资源, 为我国持续主导国际市场的稀土资源供给提供知识与技术支撑。

“绿色开采, 资环兼顾”就是既要金山银山又要绿水青山, 实现稀土资源的清洁和高效利用, 以保障我国稀土产业全链条的可持续发展。传统粗放式开采方式、廉价稀土原材料和低端产品的大量出口, 不仅过度地消耗了我国稀土资源, 还对生态环境带来了严重威胁, 不符合我国相关产业的经济利益, 甚至将危害我国自身的稀土需求和国家安全。因此, 我国必须加强对稀土资源和相关产业的技术研发和基础设施的投入。首先, 应加强对我国特色稀土矿床的基础地质研究, 积极推进绿色矿山和综合利用示范基地建设, 开发绿色、高效开采和提取技术, 大幅度提高稀土回收率, 支持开发新一代的稀土开采技术和选矿设备, 提高稀土选矿回收率, 开展贫矿和尾矿中低品位稀土的人工诱导再富集技术的研发。其次, 加快建立规范稀土开采、生产和监管的长效机制, 深入推进稀土企业兼并重组, 淘汰落后工艺和产能, 实现规模化、集约化生产。同时, 要高度重视稀土资源的综合利用, 促进稀土的平衡利用, 鼓励镧、铈等相对丰富轻稀土的应用研究, 加快开发铕、铽、镝等稀缺重稀土的减量与替代技术, 推进其他伴生金属在选矿和冶炼过程中的综合回收利用, 关注稀土矿中铌、钍、萤石和重晶石等伴生资源的回收利用。此外, 要大力发展循环经济, 积极开展稀土二次资源回收再利用。例如, 鼓励开发稀土废旧物收集、处理、分离、提纯等方面的专用工艺、技术和设备, 支持建立专业化稀土材料综合回收基地, 对稀土火法冶金熔盐、炉渣、稀土永磁废料和废旧永磁电机、废稀土荧光灯、失效稀土催化剂、废弃稀土抛光粉, 以及其他含稀土的废弃元器件等进行资源二次回收再利用。更为重要的是, 需要大力提升我国稀土产业的科技含量和稀土产品的附加值, 严格限制稀土原材料和低端产品的出口。至今为止, 我国尚不能大规模量产混合动力汽车发动机、高性能激光系统和航空发动机等高科技稀土产品, 需要从美日欧等国家大量进口, 然而其原材料都来自于我国出口的廉价稀土原材料和初级产品。高端产业链的缺失, 不利于我国稀土产业的可持续发展, 也必将严重损害我国稀土产业在全球市场上的话语权, 同时对我国经济发展和国防安全带来不可估量的威胁。

推荐阅读

-

反制来了!对部分中重稀土相关物项实施出口管制!

-

全球稀土矿产资源

-

稀土行业将迎重磅新规,影响有多大?

-

Nat. Geosci.:斜磷铝矿, 被低估的稀土宝藏

-

用地球化学“基因”找大矿,云南红河地区超大规模中重稀土矿发现纪实

-

我国在云南新发现超大规模稀土矿

-

稀土市场预测:2025年影响稀土价格的主要趋势

-

反制来了!对部分中重稀土相关物项实施出口管制!

-

全球稀土矿产资源

-

稀土行业将迎重磅新规,影响有多大?

-

Nat. Geosci.:斜磷铝矿, 被低估的稀土宝藏

-

用地球化学“基因”找大矿,云南红河地区超大规模中重稀土矿发现纪实

-

我国在云南新发现超大规模稀土矿

-

稀土市场预测:2025年影响稀土价格的主要趋势

-

反制来了!对部分中重稀土相关物项实施出口管制!

-

全球稀土矿产资源

-

稀土行业将迎重磅新规,影响有多大?

-

Nat. Geosci.:斜磷铝矿, 被低估的稀土宝藏

-

用地球化学“基因”找大矿,云南红河地区超大规模中重稀土矿发现纪实

-

我国在云南新发现超大规模稀土矿

-

稀土市场预测:2025年影响稀土价格的主要趋势