全球战略性矿产产业链供应链分析

导 读

百年未有之大变局下,全球战略性矿产资源供给分布不均匀和强劲的需求推动其产业链、供应链竞争持续升级,并发生结构性变化,各国资源获取向全产业链蔓延,双边合作向集团化和区域化国际组织联盟等多边合作演变,使战略性矿产产业链、供应链逐渐全球化和复杂化,资源民族主义、供应链本土化、出口管制等因素将加大资源供应脱钩断链的风险,因此各国陆续评估战略性矿产清单和发布安全保障政策,以维护国家经济稳定发展。作为全球战略性矿产品生产、消费大国,我国在矿产资源生产、冶炼加工制造、材料及资源回收利用的规模方面均有优势,形成了世界规模最大的矿产资源及其材料产业。但由于存在短缺矿产供不应求,对外依存度高,进口来源地集中,且供需缺口仍在不断扩大等问题,加之需要应对气候变化、俄乌冲突等因素引发的各类衍生风险,致使我国战略性矿产产业链总体中间强,紧缺型矿产两头弱,优势矿产下游利用相对较弱。因此,应加强我国战略性矿产供应链顶层设计,增强上游采选、中游冶炼、下游加工及循环利用环节的技术创新,深入参与矿产资源产业链、供应链全球治理,保障我国战略性矿产产业链、供应链稳定。

本文引用信息 朱清,朱海碧,邹谢华.全球战略性矿产产业链供应链分析[J].中国国土资源经济,2024,37(7):4-13. 来源:中国国土资源经济 章节目录 CONTENTS 2 主要发达经济体关键矿产清单及其供应链风险应对策略 3 我国战略性矿产供应链发展现状和面临挑战 4 加强我国战略性矿产产业链供应链安全的建议 作者信息 作者简介:朱清(1983—),男,湖北省松滋市人,中国地质调查局国际矿业研究中心研究员,工学博士,主要研究方向为资源产业经济。 设计、一审 | 吕睿 二审 | 吴桐 三审 | 孙君

更多资料,添加微信

复制微信号0 引言

1.1 全球战略性矿产产业链网络分布不均匀,各经济体发展不平衡

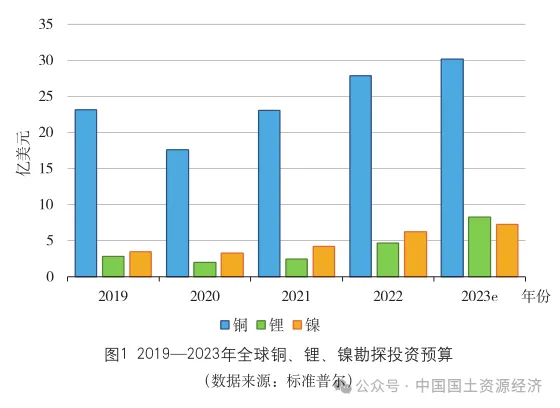

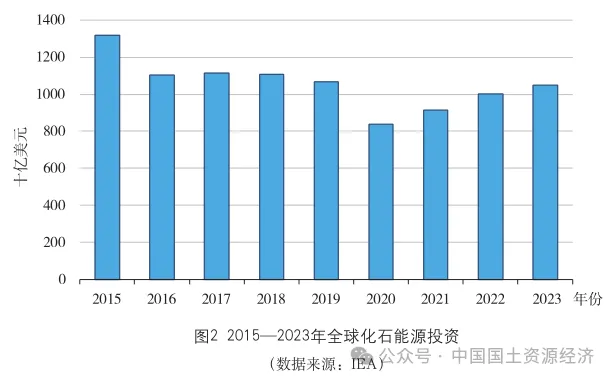

1.2 气候变化和地缘政治推动清洁战略性矿产资源需求和投资持续增长

1.3 全球战略性矿产资源产业竞争发生结构性变化

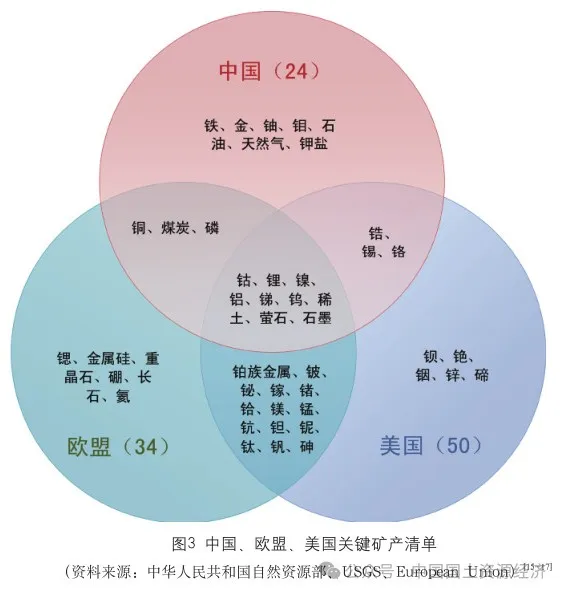

2.1 各国关键矿产清单中有多数依赖中国,且在清洁矿产方面高度重合

2.2 美国致力于促进制造业回归的矿产资源供应链稳定

2.3 欧盟致力于维护高端制造业的关键矿产供应链稳定

2.4 日本致力于维护产业优势的关键矿产供应链稳定

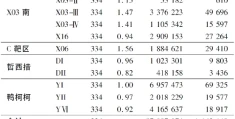

3.1 我国是世界最大的矿产资源生产国,但部分战略性矿产资源品位低、消耗快

3.2 我国是世界最大的矿产资源消费国,多数战略性矿产资源对外依存度高

3.3 我国是世界最大的矿产资源冶炼国,产业体系完整但绿色创新发展有待提升

3.4 我国战略性矿产国际合作面临严峻挑战

4.1 加强战略性矿产国内供应链行业治理能力和抗风险能力

4.2 加强战略性矿产国内产业链供应链的稳链补链强链

4.3 积极参与战略性矿产产业链供应链全球治理

4.4 加强矿业企业ESG建设,提高全球竞争力